老板,能不能给我点货”?

李斌怎么也没想到,这位之前对他爱答不理的华为经销商,会拉下脸皮求他拿货。

李斌在vivo干了五年的销售工作,追赶华为一直是他们的目标。但让他没想到的是,华为“915”芯片大限后,游戏规则突然开始改变了。

这位拿货的经销商客户让李斌印象很深。对方是一家在这个城市里颇有名气的经销商,也是华为的堡垒客户,卖的产品有70%-80%都来自华为,OV只是“顺带卖卖”。过去靠华为吃饭,但这回联系他却主动联系,很客气地问vivo是否能增加一些供应。

李斌毫不犹豫地答应了。渠道商要活命,OV肯定也不会错过这波合作。他打听到,对方也在同时联系OPPO,OV两家都想借这个机会把这家大客户拿下来,毕竟拿下一家就是新的增量。这对现在的手机厂商而言,太重要了。

2020年9月15日,美国对华为发布的禁令正式生效,笼罩在华为手机业务头顶的“断芯”阴影再深一层。各方心知肚明,国内手机市场份额一度接近50%的王者即将衰弱,背后僵持已久的竞争格局面临大洗牌,厂商无一不想分得一杯羹。

李斌清楚地记得去年国庆大促。往年华为这时都风头无两,但去年的情况却是,一家800多平米的华为旗舰店,手机库存只有十几二十台,规模小的体验店里,一个型号等上一个月都没货。

华为留出了明显的空档,这无疑是OV、小米和苹果“上位”的好机会。

两个季度过去,市场风云变幻。Canalys一季度国内智能手机出货量数据显示,华为正式从第一的位置滑落第三,vivo和OPPO以市占率23%和22%的微弱之差位列前二,小米来到第四。前五厂商中,除华为下滑50%外,OV小米均有70%上下的增幅,苹果更是完成接近翻倍的增长。

即便这个季度vivo成为了第一,但作为销售员李斌,也并不觉得轻松多少,压力反而更大了。他有一个越来越强烈的感受,老对手还在尽力反扑,新对手也虎视眈眈,没有人敢自称赢家。

渠道攻坚战

尽管华为跌倒,竞争却变得更激烈了。

一个明显信号是,突然每家厂商都开始重视线下渠道,素来推崇毛细血管式布局的OV更是如此,而街边店是最热闹的地方之一。

“春节那个月,我们这条街一下就出现了三四家vivo的门头店。”王志东说,其中也包括他的。

门头店就是俗称的招牌店,但店内通常会卖好几家的货,也叫综合店。这三四家中有新店,也有换品牌的老店,他猜测个中缘由都是vivo的主动争取。

王志东曾是小米专营店的店主,今年1月因小米线下渠道改革、难以履行升级条件无奈退出。与他素有联系的vivo渠道经理捕捉到这一信息,迅速向他抛出橄榄枝:要不加入我们试试?在王志东转向vivo阵营的十几天后,OPPO的渠道经理也找到了他,只是此时已晚了一步。

另一边,OV旗下线上起家的品牌realme和iQOO也没有置身事外,并且兼攻线上线下。

iQOO此前宣布计划用三至五年冲刺第一阵营,做到前三。realme则在2021年推行全渠道经营模式,喊出了线下售点翻三倍、达到8万家的目标。另外一家曾经主攻海外的品牌一加则提出力争中国线上高端市场销量第一。

新对手也虎视眈眈。在另一座城市,冯宇的情况和王志东类似,也是在无法继续经营小米专营店之后迅速被对手撬了墙角。不过找到他的是嗅觉更灵敏的荣耀,OV到来时,冯宇的门头已经更换为“HONOR”字样。

2020年11月从华为正式独立的荣耀,同样不遗余力地加入了这场战斗,不仅在五一这天开张了1000家线下店,就连渠道商也喊出了“宁可一年不挣钱也要投入”的口号。

小米看似因为渠道改革丢失了一些份额,但实际上,它可能是去年以来在线下打得最激进的一家。

华为芯片禁令还未尘埃落定时,小米就发起了一轮渠道拓张。

2020年11月,卢伟冰宣布2021年要让每个县城都有小米之家。今年1月9日,小米之家“千店同开”;4月3日,第5000家小米之家在沈阳开业。据统计,小米之家用了5年零3个月开出1000家,但从1000家到5000家,它只用了4个月。

当然,其背后增长不全然来自新店,也包括计数方式的调整,但小米对于线下份额的重视已然明显升级。截至4月底,卢伟冰表示“县城”承诺已完成约60%,预计上半年可覆盖70%-80%,其步伐已经迈向乡镇这一更广泛和复杂的下沉市场。

线下的争抢其实非常细碎。例如为了能抢到更优质的展位,厂商会给门店送出不少“优惠”。

一位受访对象就表示,某家厂商曾在装修时一声不吭地替老板“顺便”装好马桶,门店只能将原本谈好给友商的展位送给这家。

返点是争抢渠道客户的另一种主要手段。据了解,多家厂商提高了返点,1%-3%不等。李斌透露,不少曾经主要卖华为的经销商们乐于投奔OV阵营,因为OV承诺给予他们和华为相同的利润。

从渠道入手,争抢华为空出的份额,某种程度上成为了近一年手机行业新的共识。

但华为还没有放弃。

广州某大型手机经销商罗风记得,自从芯片断供后,华为给他分的货就越来越少。但在OPPO Find X3预售期间,华为连续给他分了五批Mate40 E,就连以往一周只分到四、五台的Mate40 Pro,也突然多了起来,接近半断货状态的Nova也变得货源充足。

李斌也感受到了华为自救的迫切,但更多杯水车薪。“华为对我们来说已经不重要了。”李斌说,至少在渠道层面,vivo更看重与OPPO的较量,销量数据首先会与OPPO对标。

同质化泥潭

令人感到无力的现实是,虽然各家厂商都在使尽浑身解数争抢份额,但彼此之间似乎并不能拉开差距。

渠道竞争的同质化首当其冲。

多位渠道商表示,OV和荣耀在争抢门头时提供的条件几乎完全相同:免费提供门头及店内展台、形象墙的装修(成本大概五六万),还配备一名展台导购,工资也由品牌包揽了。所以面对这些大同小异的条件,渠道商们不会有明显偏向,甚至觉得“卖谁的都一样”。

在这样的情况下,时间几乎成为争抢渠道的唯一优势。谁先抢得一家门店,谁就能多拿下几十台的月销量。

抢占了门头的vivo,次月销量就翻倍了,并一直占领该店总销量的50%以上。在冯宇的荣耀门头综合店里,情况也是相似的,甚至凭着春节返乡潮,荣耀一次性给他备的一百多台货很快在一个月内售罄。

除了渠道争抢姿势的相仿,产品性能的趋同将是厂商们接下来需要直面的问题。

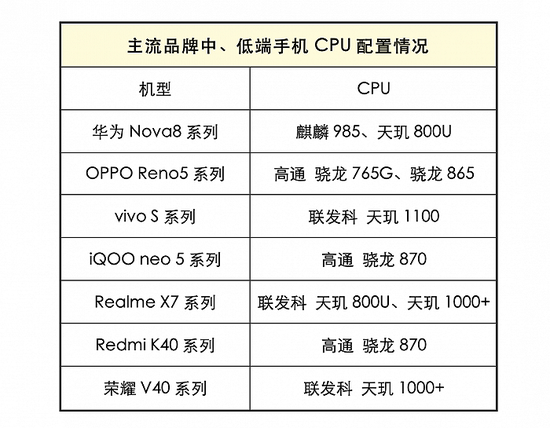

即便只是普通用户,也能明显感觉到手机厂商的创新乏力。由于华为麒麟芯片缺失,手机市场的芯片都几乎转变成高通和联发科。

制图:界面新闻

制图:界面新闻

手机配置的选项越来越单一,也是典型的同质化竞争。如果将所有厂商各价位机型的参数拿来对比,会发现除了芯片、屏幕和镜头之外,各家几乎没有本质性的差别。

“甚至这三点也没什么差别。”一位ODM厂商采购负责人表示,“芯片无非就是高通和联发科,屏幕也只能在刷新率和曲面平面上做文章,但实际上供应商也就是那几家。”

王志东称,预算在三千元的顾客走到店内,通常会比对这两款手机的外观、摄像、材质等,大多数不会觉得它们之间有什么明显差别。

“让他们最后做决定的还是内存组合和对应的价格,”他说,“甚至是哪个品牌能给降点价就选哪个。”

近几个月,光学变焦、拍摄防抖、AI图像处理能力成为了各厂商在发布会和广告中最常用的噱头。

至于这些拍摄性能迭代迅速的本质,一位长期观察手机产业链的券商分析师表示,“在真正有专业拍摄需求的人面前,是光学创新。但对于绝大多数消费者而言,就是外观创新,比如镜头模组的排布、多加摄像头之类,很多人也许只想拿来自拍。”

在所有厂商中,荣耀可能存在突破同质化创新的可能。

在渠道商眼里,荣耀继承了华为部分“衣钵”。他们都遇到过进店就直奔华为的顾客,“多数人会觉得买华为就是为国家做了贡献,别的国产品牌都不行。”冯宇说,“尤其是那些50岁往上的中老年人。”

在华为缺货的情况下,冯宇和王志东就会把荣耀推荐给他们,“只要说它以前是华为的子品牌,很多人都会直接买单。”在冯宇的店里,这样的人在荣耀销售量中占到了40%。

不过这仅仅针对那些不了解荣耀独立故事的人,当然也有人并不像支持华为一样认可荣耀。这也意味着,如果荣耀研发后劲不足,它将面临和OV小米一样的产品同质化困境。

谁能挑战苹果?

“短短两年不到的时间,美国对华为进行了四轮制裁,一轮比一轮狠毒,把华为消费者业务逼到极端困境,无法发货,高端产品主要让给了苹果公司。”在朋友圈转发一篇名为《跌倒华为,吃饱苹果》的文章时,华为消费者业务负责人余承东这样写道。

事实的确如此。华为失势后,苹果几乎没有任何对手。在2020年第二季度,苹果全球业绩呈现爆发性增长,其中增幅最大的亚太地区录得 94.2% 的增幅。

虽然总体销量不如米OV,但从中国手机市场2021年3月零售档位情况来看,华为在4000元以上价位的市场份额大多都被苹果抢走。

华为之后,哪家中国手机厂商可以挑战苹果,成为了中国手机厂商共同的挑战。

OPPO在高端机型Find 3系列的产品研发上,调集了公司最强的研发团队,高端的整体投入比去年增加了50%。渠道商,OPPO陆续撤销县城夫妻店,进驻Shopping Mall,优先头部经销商,向高端市场靠拢。

vivo则联合了德国光学公司蔡司,一加则找到了哈苏,试图复制华为与徕卡的合作经验,进入高端市场。

小米除了花200万换logo以提升品牌形象,还在3月底发布了第一款折叠屏手机MIX FOLD。

上述分析师认为,各家冲击高端各有优劣。

荣耀继承了华为的衣钵,但渠道铺设还在初始阶段,未来竞争力存在不确定性。

OV渠道强大,尽管建立了Find X3和X系列建立了不错的消费者认知,但后续能否撑住仍有待观察,关键是跳出堆料瓶颈;

小米粉丝文化浓郁,但品控是致命缺点。仅就冯宇的门店数据而言,华为OV的返修率几乎是0,但小米手机返修率却达到0.7%-0.8%。

总体而言,没有绝对的优等生,想在高端市场站稳脚跟仍不容易。除了产品实力要过硬之外,渠道和品牌的打法也必须跟上节奏。

但问题在于,产品创新、渠道升级和品牌形象优化,这是一套被成功验证过的高端方法论。但在今时今日,这条路是否能继续走通,仍然要划上一个问号。

“消费者不仅仅看重国产品牌,还对核心技术(如芯片)开始有更多要求,但对华为之外的国产厂商来说,这需要一些时间。”一名渠道商曾对界面新闻表示,如今的手机市场竞争,只能是华为留出的空档期里的增长,完全复制华为是比较难的。

没有赢家

罗风清楚现在还会时常怀念六七年前的滋润日子。那时的他亲历了华为Mate7的首销,赚了个盆满钵满。

Mate7首销零售价2999,我们拿货价是2620,就能赚300多。第三天,华为的业务拿了3299的价格贴到我们档口调价,再过一周直接贴3699、3799。最后市场价叫到3999,华为都不敢再贴了,我卖一台三千多的Mate7能赚1300多”、

罗风说:“那个时候,谁跟我说Mate不行都是扯淡,Mate肯定好。”

但如今已经很难有手机让他这样兴奋。

现在的情况是,一台两千多的手机赚四百已经算很不错。华强北远望商城的档口问一圈,一台手机只赚两三百的渠道商也一大把。

华为Mate7的成功很难再复制。同时期高端市场的空档、国产芯片麒麟的加持、产品创新力度等一系列因素都不可忽视。罗风后来也卖过几款销量不错的手机,但再也没有“天时地利”能再创一个Mate7。

前文所述分析师认为,厂商之间的竞争更像是一场大型“内卷”:“荣耀小米realme开始冲线下,抢线下渠道用户;OV米拼高端,抢华为和苹果的用户;就连苹果也推出SE,开始抢中端市场。本质上,是整个行业已经很难再找到增量。”

手机出货量数据的变化似乎也在佐证这个观点。CounterPoint数据显示,排除去年疫情因素,从2017年起,全球和中国的手机出货量始终处于下滑状态。

许多渠道商仍然在等待着行业里跑出一个成功的高端玩家,带大家一起赚钱,但已经很少有人再幻想出现华为那样的超级巨星。

“手机厂商都开始造车卖车了,我们也要向前看”,王志东笑着说。